出国税(国際観光旅客税)はいつから導入?いくら徴収される?

2018年も残すところあと3日となりましたが、ここ数日で「出国税」に関する記事を目にすることが多くなりました。

僕もこの存在をすっかり忘れていたのですが、年明け早々から徴収が始まりますので、この機会に「出国税」の基礎知識をまとめてみたいと思います。

正式名称は「国際観光旅客税」

この税金の名称だと、一瞬、日本人には無関係だと思っちゃいますよね?

日本人も適用対象で、1出国につき1,000円徴収

観光先進国実現に向けた観光基盤の拡充・強化を図るための恒久的な財源を確保するために、「国際観光旅客税」が創設されました。

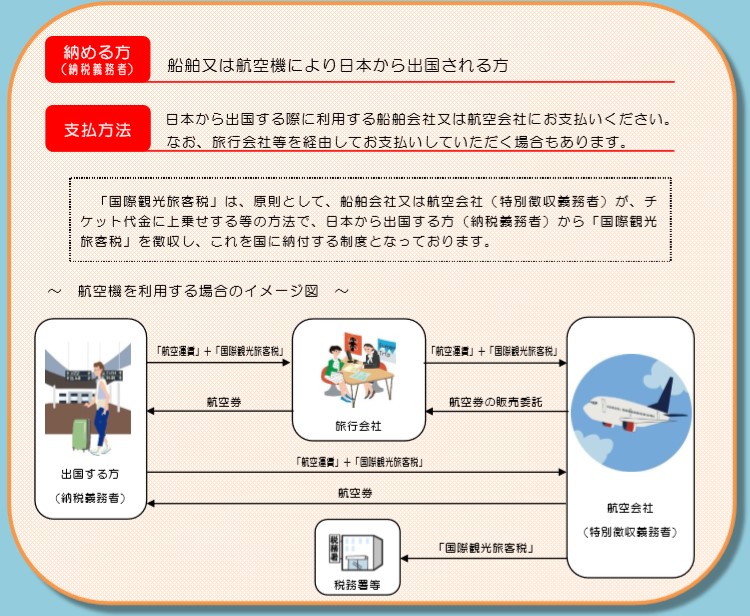

「国際観光旅客税」は、原則として、船舶又は航空会社(特別徴収義務者)が、チケット代金に上乗せする等の方法で、日本から出国する旅客(国際観光旅客等)から徴収(出国1回につき1,000円)し、これを国に納付するものです。

国税庁ホームーページより引用

国税庁のホームページでは「国際観光旅客等から徴収」とあるのですが、しっかり日本人からも徴収します(笑)。

ざっくり言いますと、今後日本から出国する毎に、飛行機のチケットに1000円が上乗せされますよってことです。年に5回海外旅行に行く人だと、これまでよりも5000円余計にかかってしまうわけです。

そして、税金は僕たちが個別で納めるというわけではなく、基本的には航空券を買うときに同時に支払う(徴収される)ことになります。現在、空港使用料を航空券を買うときに一緒に支払っているのと同じ扱いです。

「飛行機の乗り組み員は非課税」とか「プライベートジェットなら個別納付が必要」など細かな条件はありますが、一般の旅行客には関係のないことなのでここでは扱いません。

適用(徴収)開始は2019年1月7日の出国から

さて、気になる適用時期は平成31年1月7日(月)からです。年明け早々の仕事はじめの時期からですね…。

2019年1月6日までに航空券を買えば払わなくてよい

国税庁のホームページ「適用時期」の条件書きに注目です。

平成31年1月7日(月)以後の出国に適用

(同日前に締結された運送契約による国際旅客運送事業に係る一定の出国を除く)

どういうことかというと、2019年1月7日以降の出国であっても、2019年1月6日までに航空券を購入していれば出国税は徴収されないということです。

この年末年始を利用して春休みの旅行計画を立てて、2019年3月に乗る海外航空券を正月三が日中に購入した場合だと、その際には出国税が購入時に徴収されないということです。

この1000円という金額、ものすごい金額ではないものの、できれば払いたくない額だと思うので(笑)、少しでも旅費を安くしたい方はこの年末年始に航空券を買うのもアリかもです。

ただし、急いで買った航空券ってあとあと予定変更でキャンセルとかよくある話だと思うので(苦笑)、1000円を浮かそうとして数万円損しては本末転倒ですから、そこまで気にしなくてもよいと思います(というか、焦る自分に言い聞かせてます…。)